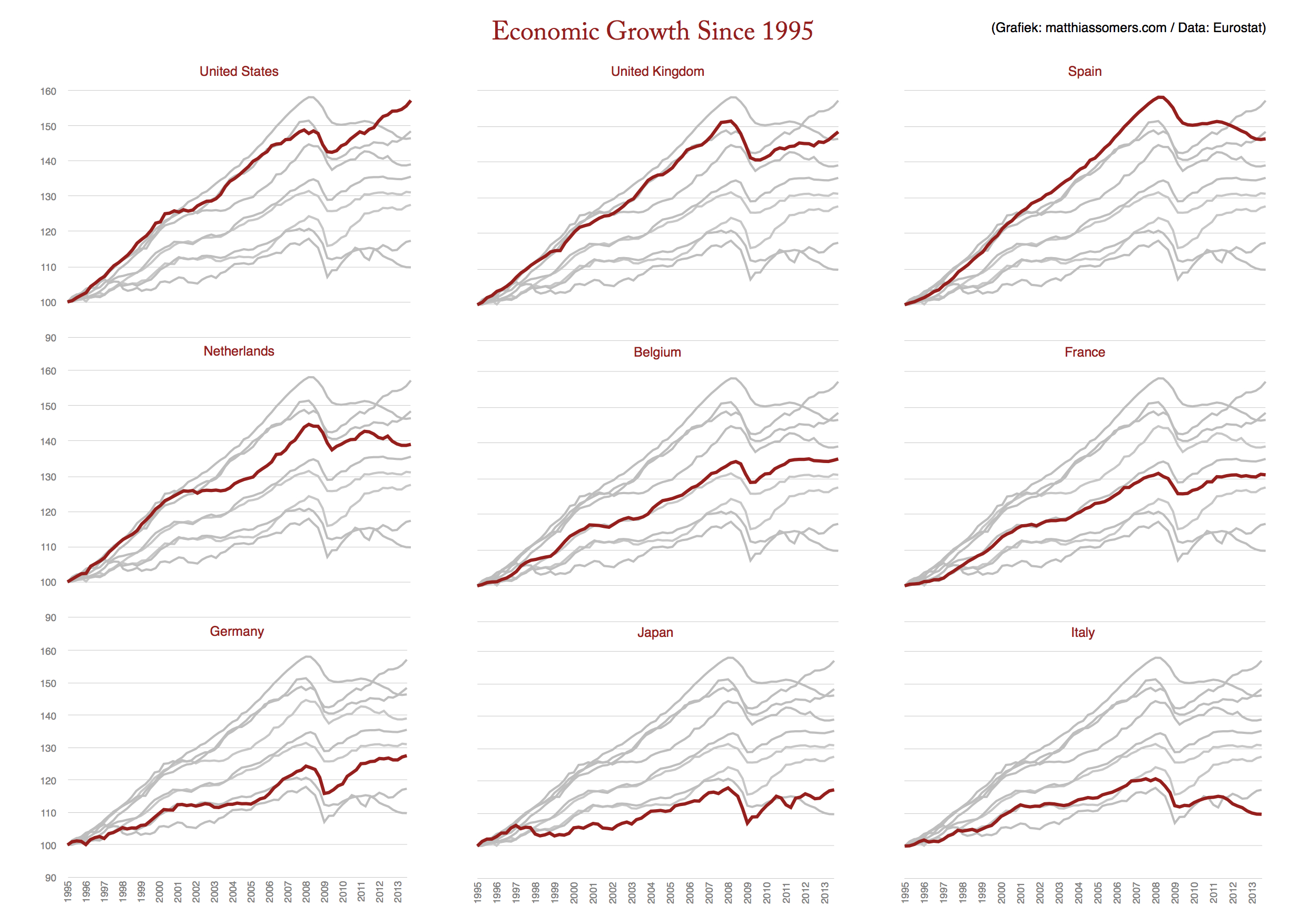

Opvallend: Spanje kende sinds 1995 de sterkste groei van het bbp (hier steeds gecorrigeerd voor inflatie), en leek zich weinig te moeten aantrekken van periodes van groeivertraging in andere landen: the only way was up. – En toen sloeg de financiële crisis toe die een economische depressie werd, bleken plotsklaps de Spaanse ‘fundamentals‘ slecht te zitten (zo klonk het toch) waardoor ‘de financiële markten’ (i.e. mensen als u en ik die met speculeren hun boterham verdienen) Spanje onder vuur namen, en werd het tot een grote besparingskuur gedwongen: and now the only way is down.

Opvallend: Spanje kende sinds 1995 de sterkste groei van het bbp (hier steeds gecorrigeerd voor inflatie), en leek zich weinig te moeten aantrekken van periodes van groeivertraging in andere landen: the only way was up. – En toen sloeg de financiële crisis toe die een economische depressie werd, bleken plotsklaps de Spaanse ‘fundamentals‘ slecht te zitten (zo klonk het toch) waardoor ‘de financiële markten’ (i.e. mensen als u en ik die met speculeren hun boterham verdienen) Spanje onder vuur namen, en werd het tot een grote besparingskuur gedwongen: and now the only way is down.

Italië zit in een heel andere categorie: kon het lang Duitsland bijbenen –al was dat niet echt een kunst, als je de Duitse prestaties tot dan bekijkt–, met de crisis kreeg het een klop van de hamer, en die hamer blijft maar kloppen. Ook Nederland, dat voor de crisis goed presteerde, lijkt de post-Lehmanwereld nog minder goed te verteren dan andere landen: terwijl Frankrijk het economische peil van vlak voor de crisis eindelijk terug heeft bereikt en België en Duitsland die grens ondertussen weer (nipt) hebben doorbroken, blijft het bbp in Nederland krimpen.

De Verenigde Staten zijn zowat het enige land dat terug kan aanknopen met enigszins consistente prestaties. Al situeert het nieuwe groeipad zich er bezuiden het historische groeipad, er is op z’n minst weer sprake van flinke groei. En dat is bij ons in Europa wel even anders…

Reblogged this on Nieuws dat impact heeft op de toekomst…. and commented:

En wie was nu ook al weer de veroorzaker van de crisis? Enfin. In Nederland is de infrastructuur en het maatschappelijk systeem nog redelijk intact. In feite kun je dat terug zien. Welk land het nou eigenlijk het meeste eigen vermogen per inwoner. wellicht interessant om er overheen te zetten

Ik moet steeds terugdenken aan deze grafiek:

Zodra landen de gouden standaard verlieten tijdens de Grote Depressie, begon hun economisch herstel. Met andere woorden, expansief monetair beleid bepaalde hun economische groei na een financiele crisis (of meer specifiek, een crisis aan de vraagzijde ten gevolge van een opstoot in sparen (deleveraging)).

Vandaag kan je een gelijkaardig patroon in economische herstel zien, ook ten gevolge van verschillen in monetair beleid:

– Matig expansief in de VS vanaf 2009, zodat zelfs drastische overheidsbesparingen geen overdreven effect hebben.

– Begin van expansief beleid in het Verenigd Koninkrijk, midden 2013. Vandaag zijn de resultaten binnen: meer groei, minder werkloosheid, gecontroleerde inflatie.

– Begin van expansief beleid in Japan, ook midden 2013. Plots is de decennia-lange stagnatie voorbij, simpelweg omdat de binnenlandse vraag herneemt.

– Er zijn nog een aantal landen met een gelijkaardig patroon, bijvoorbeeld Zwitserland.

– Daartegenover staat de eurozone, met een blijvende stagnatie (of minimaal herstel) na een vijfjarige crisis. Niet toevallig was de ECB de eerste om de rente te verhogen in 2011, waarna we in een double-dip belandden. Al evenmin toevallig is de ECB het meest weigerachtig om nieuwe, onconventionele maatregelen op het vlak van monetair beleid te nemen. Er wordt weliswaar een kleine vooruitgang geboekt, “de rente zal voor lange tijd laag blijven”, maar lang niet genoeg om binnen een redelijke termijn uit de recessie te raken.

Links:

– Zwitserland: http://www.themoneyillusion.com/?p=10663

– UK: “The recovery has gained momentum. Output is growing at the fastest rate since 2007, jobs are being created at the quickest pace since records began, and after four years above target the inflation rate is back at 2%.”

Klik om toegang te krijgen tot ir14febfc.pdf

Klik om toegang te krijgen tot irspnote140212.pdf

– Japan: http://thefaintofheart.wordpress.com/2014/01/16/abenomics-one-year-on/

– VS vs Eurozone: http://research.stlouisfed.org/fred2/graph/?graph_id=155911&category_id=0

http://www.bloomberg.com/news/2011-07-07/trichet-raises-rate-for-second-time-this-year-to-highest-level-since-2009.html