[Dit is een gastpost van Belgo, aan wie ik mijn blog graag even uitleen. Zoals altijd zijn alle comments meer dan welkom.]

De aanleiding voor deze blogpost is de volgende tweet:

Ik wil het hebben over de btw als vermogensbelasting (en niet over de fiscale devaluatie die de competitiviteitsboost geeft, maar eigenlijk een zuivere beggar-thy-neighbourmaatregel is), ook al ben ik geen belastingspecialist. Ik stel me met name vragen bij het discours van notoire voorstanders van een tax shift van lasten op arbeid naar lasten op consumptie, zoals professor Peersman. Zij beweren dat een btw-verhoging niet regressief is, zelfs integendeel: de btw-verhoging zou (al dan niet volledig) door de vermogens worden gedragen. Die bewering berust op twee claims.

Claim 1: de btw verhogen en de index laten spelen is een last op vermogen, want de lonen worden geïndexeerd en vermogen niet.

Peersman: ‘Een alternatief is om de btw te verhogen én de index te laten spelen. Voor loontrekkenden is dat een nuloperatie. Een hogere btw vertaalt zich in een hoger loon. Maar wie zijn inkomen uit vermogen haalt, die ziet zijn hogere uitgaven niet gecompenseerd op het loonstrookje.’

De redenering gaat, als ik het goed heb, als volgt: de hogere btw vertaalt zich in hogere prijzen, die zorgen voor een hogere inflatie, die zorgen voor een indexaanpassing en hogere lonen. Het stukje ‘die zorgen voor een indexaanpassing en’ geldt alleen voor België, want hogere inflatie vertaalt zich ook in landen zonder index in hogere lonen, zoals tegenstanders van de index vaak betogen.

Maar hoe zit het met vermogens en vermogenswinsten? Stijgen die dan niet mee met de inflatie? Behalve als het gaat om IOU’s, zoals obligaties en die gekleurde papiertjes van Super Mario waarvan er hopelijk veel (maar niet te veel) in uw zak zitten, daalt de waarde van vermogen helemaal niet als de inflatie stijgt. Zowel de huizenprijzen als de prijzen van aandelen stijgen mee met de inflatie op lange termijn. Daarom is een real asset zoals een huis of goud een verzekering tegen inflatie. Ook vermogensinkomsten, zoals dividenden en huurinkomsten stijgen mee met de inflatie (huurprijzen worden standaard geïndexeerd).

Als professor Peersman dus zegt dat de vermogens de factuur van de consumptiebelasting zullen betalen, denk bij vermogenden dan niet aan de rijkste 10% Belgen, wiens vermogen zonder twijfel zeer inflatieresistent is, maar aan diegenen wiens vermogen niet beschermd is tegen de inflatie, zoals oude besjes met een stapeltje biljetten onder het matras, of mensen wiens spaargeld op een zichtrekening of een laagrentende spaarrekening staat.

Claim 2: Sparen is uitgestelde consumptie

DS: Het spaargeld blijft wel buiten schot.

Peersman: ‘Eigenlijk niet. Spaargeld is niets meer dan uitgestelde consumptie. Vroeg of laat betaal je altijd die btw.’

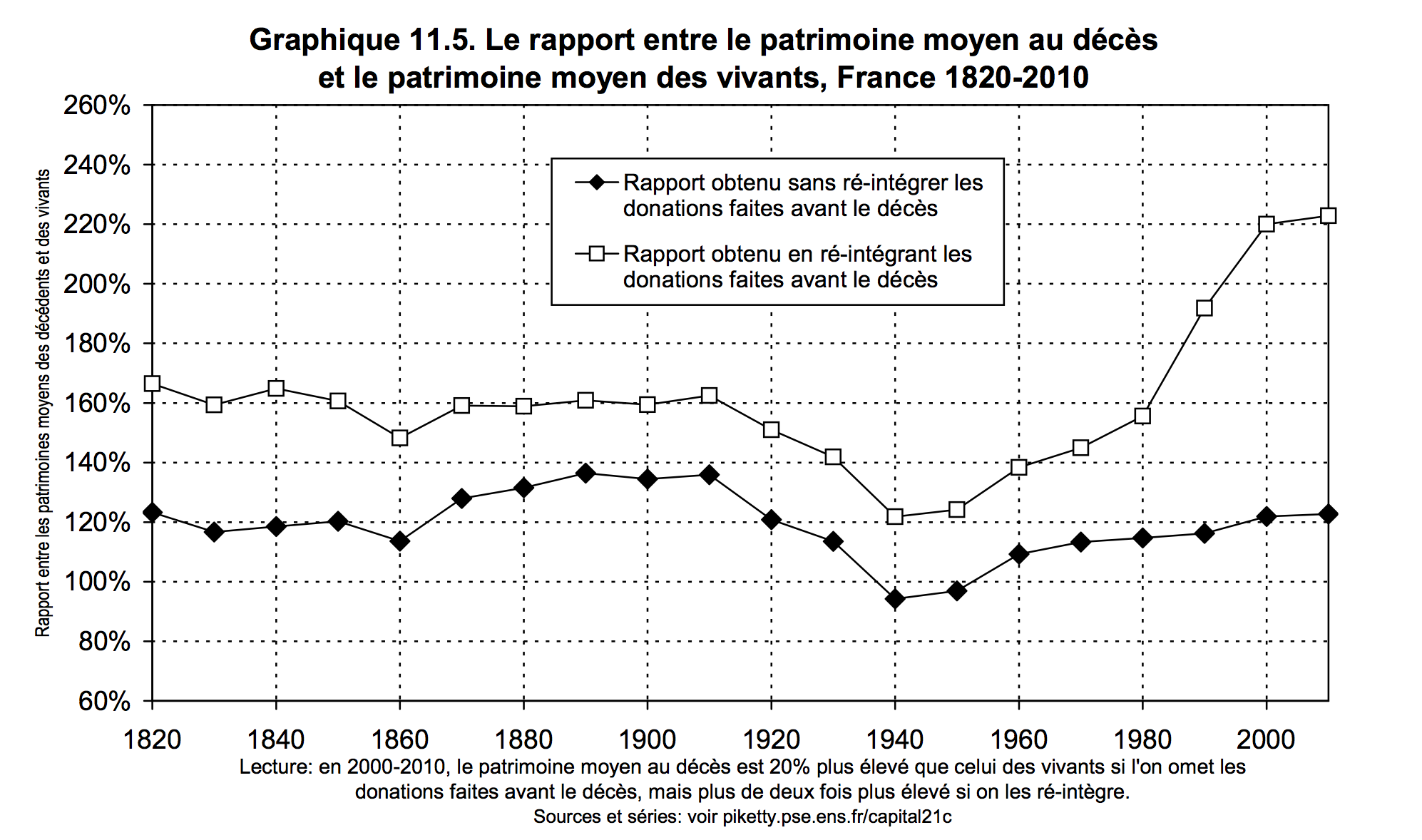

De stelling dat sparen uitgestelde consumptie is, is gebaseerd op de assumptie dat mensen wat ze sparen tijdens hun loopbaan uitgeven tijdens hun pensioen (de Modigliani life-cycle hypothesis in het jargon). Dit zou betekenen dat mensen bij hun dood geen vermogen meer bezitten, of toch zeker minder dan wat ze bezaten op de dag dat ze op pensioen gingen. Wat zeggen de data hierover? Ik ga even te rade bij Thomas Piketty, die de gegevens voor Frankrijk heeft verzameld. We kunnen niet nagaan of die voor België er ook zo uitzien, maar ik zie niet in waarom de grootte-ordes significant zouden verschillen.

Mensen bezitten wel degelijk nog vermogen bij hun dood, en zelfs meer dan de levenden. Als we meetellen wat ze voor hun dood schenken aan hun nakomelingen zelfs dubbel zo veel! Als het die vermogenden zijn die de btw-verhoging zouden betalen, dan komen we er bekaaid van af, want de vermogens stijgen tijdens het leven enkel in waarde en worden nauwelijks geconsumeerd. Wie zegt dat inkomen sparen enkel dient om het op een later moment te consumeren gaat voorbij aan de vele redenen waarom mensen sparen: het opbouwen van kapitaal dat zelf inkomsten creëert bijvoorbeeld, of het kopen van een huis… waarop je geen btw betaalt.

Ik besluit: consumptiebelastingen belasten consumptie, vermogensbelastingen vermogen. Soms het is leven toch heerlijk eenvoudig.

Er wordt wat kort door de bocht gegaan in deze kritiek op Prof. Peersmans standpunten, denk ik.

1. Vermogens en vermogenswinsten zijn veel meer volatiel dan de index. De correlatie tussen beursindices, vastgoedindices, goudprijs enzomeer enerzijds en de index van consumptieprijzen is niet groot. Die tussen evolutie van (geïndexeerde) lonen en die van prijzen is de facto dicht bij 1. Geïndexeerde huurprijzen volgen natuurlijk wel per definitie de index, maar voor dividenden is dat dan weer niet het geval.

2. Het is niet omdat mensen bij overlijden nog over spaargeld beschikken dat spaargeld geen uitgestelde consumptie is. De gegevens van Piketty, hoe interessant ook anderzijds, vertellen ons weinig of niets over de waarheid van Peersmans stelling. Om deze te weerleggen zou je moeten kijken naar het aandeel van spaargeld in consumptie – dwz de mate waarin een consument arbeidsinkomen dan wel rente of spaartegoeden gebruikt om consumptie te financieren. Dat wordt hier niet gedaan. (Het lijkt overigens zeer waarschijnlijk dat de consumptie van oudere, niet-actieve burgers hoofdzakelijk betaald wordt met spaargeld of rente, inbegrepen pensioen).

3. Maar het kortst wordt door de bocht gegaan in het aanvechten van de claim dat vermogens extra zouden worden belast door een BTW-verhoging. Dat heeft Prof. Peersman immers helemaal niet gezegd. Hij zegt: “vermogenden betalen […] de factuur”. Er is een belangrijk verschil tussen vermogens en vermogenden. Wat Prof. Peersman bedoelt (denk ik) is dat het die mensen zijn die niet van een arbeidsinkomen leven (en dus van rente op spaartegoeden of andere beleggingen) die het zwaarst getroffen zouden worden door een dergelijke verschuiving. Je kunt redetwisten of het dan altijd over vermogenden gaat (het oude besje met de bankbiljetten onder de matras is mogelijk een tegenvoorbeeld).

Dit laatste maakt deze blogpost grotendeels tot een stromanargument.

Mooie post Koen. Ik dacht net hetzelfde. Er zijn hier eigenlijk twee argumenten:

1) sparen is geen uitgestelde consumptie voor rijken.

2) assets van rijken stijgen mee met de inflatie

Eerst de eerste. Als ik straks zou sterven en mijn vriendin al mijn kapitaal krijgt, is het dan geen uitgestelde consumptie? Stel ik sterf, mijn volledige 10.000 euro gaat naar mijn vriendin en die koopt een auto. Dat is uitgestelde consumptie, right? Stel mijn vriendin sterft voordat ze een auto kan kopen en haar ouders krijgen het geld. Die leggen daarmee een tuin aan. Uitgestelde consumptie, right? Het uiteindelijke doel van geld is consumptie en dat is niet persoonsgebonden. Alles wat ik in dit leven niet uitgeef, geven mijn kinderen later wel uit, of hun kinderen, of hun kinderen, etc.

Ten tweede heb je nog het argument dat de obligaties en aandelen van de rijke Belgen ook gewoon de inflatie zullen compenseren die resulteert uit het verhogen van de BTW. M.a.w. bij een BTW verhoging van 21% naar 22% gaat het verwacht rendement op al die aandelen en obligaties opeens 1% stijgen. Is dat echt zo? Ik denk het niet. Ten eerste: waarom zou je zomaar veronderstellen dat aandelen en obligaties op korte termijn een goede hedge zijn tegen inflatie? En ten tweede: wat als je niet Belg bent? Kan je dan gewoon dezelfde aandelen en obligaties kopen en profiteren van het hogere rendement? Dat zou nogal wat zijn :-). Het verwacht rendement van aandelen en obligaties gaat niet zomaar stijgen omdat wij in België de BTW verhogen.

Ik durf dus stellen dat de argumenten in deze blogpost geen steek houden. Vanuit de optiek dat dat uitgestelde consumptie is, en die optiek klopt wel degelijk, daalt de waarde van het hele vermogen ONMIDDELLIJK wanneer men de BTW verhoogt, via de hogere inflatie. Als de index speelt gaan de werkenden dat niet voelen, hun inkomen stijgt even sterk. Voor de rijken is dat anders. Niet alleen daalt de waarde in koopkracht van hun vermogen (dat geldt trouwens gewoon voor iedereen met vermogen, weinig of veel), maar ook zal je met de inkomsten uit dat vermogen minder kunnen kopen. De hypothese dat die inkomsten ook gewoon 1% zullen stijgen is absurd.

1) het argument dat een stijging van het prijspeil (door btw verhoging) zich altijd proportioneel vertaalt in hogere asset prices klopt niet. Neem aandelen (redenering andere activa is zelfde): die zullen pas evenredig met btw-verhoging stijgen indien het bedrijf erin slaagt om de nominale winstmarge te laten toenemen ten belope van de btw-verhoging (zoals activaprijs pas stijgt indien present value van future cash flows toeneemt, i.e. voorwaarde is dat future cash flows stijgen). Met andere woorden: de eigenaar van het bedrijf moet er in slagen om zijn/haar koopkrachtverlies door btw-verhoging door te rekenen in de producentenprijs. Of hij/zij erin slaagt om dit te doen, doet er zelfs niet toe in mijn betoog. Dit is immers ook het geval voor een gewone kapitaal(winst)belasting. Die kan de eigenaar evengoed proberen door te rekenen in de eindprijs. Net zoals een verhuurder iedere belasting op vastgoed ook zal proberen doorrekenen in de huur (en pas als dit lukt zal dit een effect hebben op vastgoedprijzen).

2) Uitgestelde consumptie kan ook door de erfgenamen gebeuren: die betalen dan de btw op het overgedragen kapitaal en alle rente die over de jaren is opgebouwd. En het vermogen dat intergenerationeel wordt opgebouwd en nooit geconsumeerd: tja, hier heeft de eigenaar vanuit eigen standpunt 100% belastingen op betaald. Voor de overheid is dit zelfs goed nieuws, want via erfenisrechten zal ze al dat doorgeschoven vermogen over de generaties als belastingen ontvangen (zelfs zonder dat er consumptie meer gepaard gaat – en op voorwaarde dat Groen de erfenisrechten niet afschaft :-). Concreet: indien % erfenisrechten hoger is dan gemiddelde jaarrendement op het vermogen, dan zijn de inkomsten op het nooit geconsumeerde vermogen 100%… als dat geen mooie belasting is…

Kortom: btw-verhoging die in index zit, is in essentie een belasting op kapitaalinkomsten (en grondstoffen). Heb nog geen enkel model gezien waar dit niet zo zou zijn. Het voordeel t.o.v. kapitaalbelasting is dat consumptie minder mobiel is om ze te ontwijken.

Gert Peersman

Het kan zelfs simpeler dan de professor suggereert: BTW doet er voor bedrijven niet toe. Het is de consument die BTW betaalt. Als de BTW van 21% naar 22% zou stijgen, dan heeft het bedrijf daar geen last van. De BTW op al haar aankopen krijgt ze terug. De betaalde BTW op al haar verkopen moet ze doorstorten. BTW is altijd een nuloperatie voor bedrijven en in die zin wordt ze niet weerspiegeld in de cashflows van bedrijven, die aandelenprijzen bepalen.

Winsten blijven dus identiek, ook ná BTW verhoging. Maar omdat die winst uiteindelijk in de zakken van de aandeelhouders belandt, kunnen we dus wel degelijk spreken van “een kost voor de aandeelhouders”. Die kunnen met die winst immers minder consumeren dan voorheen. Vermogenden dragen dus wel zeker een kost.

Kurt, een kanttekening: een BTW-verhoging is voor een bedrijf wel een probleem en is zeker niet neutraal. De BTW op aankopen moet namelijk gefinancierd worden zolang er geen BTW op verkopen geïnd is, en in het geval van een teruggave is de BTW administratie tergend traag om terug te storten.

Zeker voor kleinere bedrijven en starters betekent een procent extra op de aankopen een procent extra te financieren. In het geval van goederen wordt het dus interessanter om intracommunautaire leveringen te gaan prefereren telkens de BTW wordt verhoogd, wat onze buurlanden graag zien gebeuren, maar wat voor Belgische leveranciers pijnlijker is. Zij kampen al met een loonkostenhandicap die verrekend wordt in hun producten en de stijgende BTW maakt hun producten nog eens minder interessant voor binnenlandse BTW plichtigen.

Dan zijn de belastingdiensten in Groot-Brittannië toch bedrijfsvriendelijker: BTW is slechts verschuldigd wanneer hij is betaald door de klant (en worden pas 6 weken na het einde van het betrokken kwartaal geïnd), en terugbetalingen volgen binnen de week na het indienen van de aangifte. Jammer dat je in België de belastingadministratie niet kunt wegstemmen met de komende verkiezingen!

Prof. Peersman: “En het vermogen dat intergenerationeel wordt opgebouwd en nooit geconsumeerd: tja, hier heeft de eigenaar vanuit eigen standpunt 100% belastingen op betaald…”

De verdraaiing van het perspectief (“vanuit eigen standpunt”) maakt deze zin irrelevant. Wat relevant is, is of de intergenerationele kapitaalaccumulatie door de overheid belast wordt.

“… Voor de overheid is dit zelfs goed nieuws, want via erfenisrechten zal ze al dat doorgeschoven vermogen over de generaties als belastingen ontvangen.”

Dat hangt er dus vanaf of er erfenisrechten op betaald worden, wat vermoedelijk voor hoge vermogens veel minder het geval is (zie grafiek van Pikkety hierboven, en de QJE van Zucman.)

Conclusie: sparen hoeft geen uitgestelde consumptie te zijn, noch is het zeker dat het intergenerationeel overgedragen vermogen uiteindelijk door de overheid belast wordt.

Goed punt Wim Cos. Bedrijven voegen doorgaans waarde toe en moeten dus meer BTW doorstorten dan dat ze terugkrijgen (ondanks dat het een nuloperatie is wat de resultatenrekening betreft). In die zin moet dat bedrag inderdaad gefinancierd worden tegen de kapitaalkost. Wederom verlies voor vermogen 🙂

Simon: ik snap je argument niet. Stel dat de allerrijksten 0.0% erfenisrechten betalen, dan moet je nog steeds aantonen dat het geen uitgestelde consumptie is, wat je mijns inziens niet hebt gedaan. Niet consumeren wil zeggen dat jij en je kinderen geld bijhouden, in eender welke vorm tot in de eeuwigheid. Cash, spaarrekening, assets. Dat kan in de limiet enkel wanneer je minder consumeert dan dat je vermogen opbrengt en wanneer de erfenisrechten laag genoeg zijn zodat vermogenswinst over een mensenleven niet volledig wordt weggevreten door successierechten. Ik weet niet of je daartoe empirisch bewijs hebt?

Dan is er het argument dat de waarde van het hele vermogen onmiddellijk daalt als de BTW stijgt, doordat de eenmalige sprong in het prijspeil niet gecompenseerd wordt door een stijging van het nominale inkomen uit vermogen. Die stelling lijkt te kloppen.

De mate waarin dit een nettowinst is vanuit het standpunt van een loontrekkende, hangt echter de volgende factoren af:

– De mate waarin opgebouwd vermogen gebruikt wordt voor lokale consumptie. Aangezien (i) vermogen niet per se uitgestelde consumptie is, en (ii) vermogen ook in Benidorm geconsumeerd kan worden, is het onduidelijk hoe groot de extra belasting op vermogens is wanneer de lokale BTW verhoogd wordt.

– De mate waarin een verhoging van de lokale BTW de lokale consumptie door buitenlanders vermindert. Concreet: hoeveel minder Nederlanders komen er shoppen in Antwerpen wanneer we de BTW verhogen, en hoeveel minder Fransen doen er hun boodschappen in Kortrijk of Koksijde? Heeft er iemand data over wat het aandeel van de BTW opbrengst is dat door buitenlanders betaald wordt? Indien ja, dan zou dat een eerste vertrekpunt zijn voor het debat daarover.

(Verder moet de ECB met deftige forward guidance beginnen, zoals de VS, het VK en Japan. Niets zo goed om een crisis en een begrotingstekort op te lossen als economische groei.

http://www.economist.com/news/finance-and-economics/21599355-new-research-suggests-central-bankers-should-be-bolder-and-more-innovative-staying )

Kurt: Ik weet niet of dit telt als een “empirisch bewijs”, maar wat mij betreft komt het dicht in de buurt.

“Consider how this worked in Belle Époque Europe. At the time, owners of capital could expect to earn 4–5 percent on their investments, with minimal taxation; meanwhile economic growth was only around one percent. So wealthy individuals could easily reinvest enough of their income to ensure that their wealth and hence their incomes were growing faster than the economy, reinforcing their economic dominance, even while skimming enough off to live lives of great luxury.

And what happened when these wealthy individuals died? They passed their wealth on—again, with minimal taxation—to their heirs. Money passed on to the next generation accounted for 20 to 25 percent of annual income; the great bulk of wealth, around 90 percent, was inherited rather than saved out of earned income. And this inherited wealth was concentrated in the hands of a very small minority: in 1910 the richest one percent controlled 60 percent of the wealth in France; in Britain, 70 percent.”

Bron: http://www.nybooks.com/articles/archives/2014/may/08/thomas-piketty-new-gilded-age/

Als, bijvoorbeeld, politieke dominantie het uiteindelijke doel is van je dynastie, dan houdt het volledig steek om, bijvoorbeeld: enkel een fractie van je vermogensinkomen direct te consumeren, en de rest te herinvesteren om je dominantie te verzekeren.

Een ander voorbeeld van kapitaalaccumulatie is het verzamelen van kunst, of eilanden in de Stille Oceaan. Mensen kunnen het gewoon intrinsiek leuk vinden om die zaken te bezitten, zonder dat het kapitaal ooit “opgegeten” hoeft te worden.

Ik geef toe, hier en daar ga ik kort door de bocht (en ook uit de bocht), maar Simon maakt het punt dat ik ook wilde maken: ‘sparen is uitgestelde consumptie, dus ook wie spaart, betaalt de belasting uiteindelijk toch’ is eveneens kort door de bocht, want houdt geen rekening met eindeloze kapitaalsaccumulatie, die wel degelijk bestaat. Als je twee inkomens hebt in een land waar alleen een consumptiebelasting van 50 % bestaat, en het ene inkomen wordt 100% opgesoupeerd, en het andere 50 % gespaard tot in de eeuwigheid, heeft het ene inkomen een belasting van 50 % betaald, en het andere 25 %. Zonder echte vermogensbelasting kom je er dus niet. Of wel?

Het argument van de 100 % belasting vanuit eigen standpunt gaat er ook van uit dat geaccumuleerd kapitaal geen waarde heeft als het niet geconsumeerd wordt, maar dat negeert de reputationele waarde van kapitaal, de dominantie bewaren zoals Simon zegt.

En ten slotte: via giften en andere vrijgestelde overdrachten van rijkdom (zoals de stichting van Fabiola), is het weinig zeker dat erfenisrechten hoog genoeg uitvallen om de accumulatie 100 % te belasten. De cijfers van Piketty spreken dat in elk geval tegen.

@Belgo:De vraag is dan ook in welke mate die ‘eindeloze kapitaalsaccumulatie’ een probleem vormt. Beschouw het volgende gedachtenexperiment: persoon A geeft 100% van zijn inkomen uit (en betaalt dus de volle pot via de BTW), persoon B, die een rare kwiet is, geeft slechts 50% van zijn geld uit, en verbrandt de andere helft. Bestaat er een maatschappelijk probleem door deze ‘ongelijkheid’? Het definitief vernietigen van het vermogen van B is equivalent aan eindeloze kapitaalsaccumulatie: het wordt nooit uitgegeven.

Het is mij niet meteen duidelijk hoe kapitaal kan worden gebruikt voor dominantie zonder dat het wordt uitgegeven.

Een van de economisch meest efficiente belastingen is de belasting op erfenissen: successierechten bestraffen niet (of nauwelijks) economische activiteit, en zijn bij uitstek de methode om ‘onverdiend’ inkomen, dat feitelijk in zijn geheel het gevolg is van toeval en geluk, te herverdelen. Het is dan ook een beetje vreemd dat, ook onder de grootste fans van Piketty, er zo weinig steun is voor een verhoging van de successierechten tot 100%.

@koenfucius: kapitaalsaccumulatie kan gebruikt worden voor kapitaalsinkomsten, die zoals Piketty schrijft, procentueel hoger worden naarmate de omvang van het kapitaal stijgt, waardoor rijken niet meer hoeven te werken. En dat wordt een maatschappelijk probleem omdat het de meritocratische basis onder ons stelsel ondergraaft. Maar dat drijft ons misschien wat ver, ik raad aan om Piketty te lezen. Ik sta op zich niet weigerachtig tegenover 100 % successierechten, maar dat is democratisch onhaalbaar. Als we zelfs al de woonbonus niet afgeschaft krijgen, die een kapitaalsubsidie is… Gewoon ons kadaster updaten is blijkbaar al politieke zelfmoord, want niemand stelt het voor.

@belgo: vermogenswinst is een stuk makkelijker te belasten dan vermogen. Als het probleem van vermogen enkel is dat het kan leiden tot vermogensaangroei, dan zou het volstaan die kapitaalsinkomsten te belasten.

Ik zou zo meteen niet weten waarom vermogenswinst (zij het rente of kapitaalsaangroei) specifiek anti-meritocratisch is. Tenzij je er een diep Calvinistische filosofie op nahoudt, en elk inkomen dat niet uitsluitend door hard labeur wordt bekomen als zijnde zonder merite, is het begrip meritocratie in de praktijk eerder rekbaar. Moet de input of de output worden bekeken bij het bepalen hoe meritocratisch een economische activiteit is – m.a.w. heeft iemand die hard zwoegt maar weinig waarde creeert meer merite dan iemand die met een kleine moeite veel waarde creeert? En is de rente op kapitaal (dat je verworven hebt via arbeid bv) waarvan je kiest het te investeren niet meritocratisch?

Zoals u zelf aangeeft is het niet eenvoudig een democratische basis te vinden voor belastingen die het logische gevolg zijn van de kritiek op vermogens en vermogenswinst. Het lijkt er soms een beetje naar of diegenen die zo hard roepen om rechtvaardige belastingen als die op vermogen en vermogenswinst eigenlijk vooral voorstander zijn van dat soort belastingen voor diegenen die meer vermogend zijn dan zijzelf.

In een ideale wereld publiceert de overheid een rekeningnummer waarop iedereen spontaan en correct een (liefst progressieve) vermogenswinstbelasting stort, net zoals voor arbeidsinkomsten. Uiteraard zal dat meest efficiënte zijn. Maar je kan hierover blijven dromen en ondertussen arbeid de belastingen laten betalen, of je kan handelen en dit zoveel mogelijk trachten te benaderen via btw.

Vreemd dat btw als belasting vooral wordt aangevallen omdat ze moeilijk te innen zou zijn (zoals argument eeuwige kapitaalaccumulatie), terwijl een vaststaand feit is dat consumptiebelasting net veel makkelijker te innen is dan kapitaal, en minder mobiel is.

Vermogensbelasting kan pas indien alle landen ter wereld meedoen (zie ook Piketty hierover), en zolang dit niet is, zal ze ontweken worden. Bovendien zal ze zelf bij wereldwijde inning ontweken worden. Veel vermogen kan je bvb al niet correct waarderen, en wat doe je met iemand die 10 ton goud in zijn kelder heeft liggen (en de fiscus dit niet weet)? Kortom: vermogensbelastingen zullen altijd meer kunnen ontweken worden als consumptiebelastingen.

PS1: indien % erfenisrechten > jaarlijkse rente vermogen, is de present value van belastinginkomsten voor de overheid van eeuwig geaccumuleerde vermogen wel degelijk 100%. En zelfs al zou de overheid het eeuwig opgebouwde kapitaal door ontwijking nooit kunnen belasten: de grote winnaar hiervan is dan arbeid. Het verhoogt de arbeidsproductiviteit, waardoor ze een hoger loon krijgen (en de overheid meer belastingen op arbeid int), en dus meer kunnen consumeren (in tegenstelling tot kapitaal).

PS2: dat het hebben van eeuwig geaccumuleerd vermogen op zich ook voldoening en macht geeft is correct. Maar dit is hier naast de kwestie. Dan moet je deze discussie ook voor arbeid voeren: wie meer plezier aan zijn werk beleeft of meer macht door zijn job heeft (bvb politici), moet dan ook meer belastingen voor zelfde loon betalen. En als je deze redenering consequent wil volgen, moet je ook werklozen belasten voor de vrije tijd die ze hebben. Vrije tijd is namelijk een consumptiegoed dat aan btw ontsnapt…

Koen, één mogelijk probleem met geld verbranden is een soort van opportuniteitskost. Je kan al dat geld dat je wou verbranden ook gewoon aan iemand anders geven die er wel iets mee kan doen. Daarom zou ik eeuwige kapitaalsaccumulatie door eender wie liefst vermijden, los van alle problemen die je hebt om het te meten en dergelijke. Je zou gewoon je erfenisrechten hoog genoeg moeten zetten zodat kapitaal niet eeuwig kan blijven accumuleren.

Ik weet niet wat de professor bedoelt als hij “% erfenisrechten” schrijft, maar ik denk wel dat dat een percentage op jaarbasis moet zijn om zeker te kunnen zijn dat het in de limiet naar 100% belasting gaat. Stel % erfenisrechten is 6% en kapitaal stijgt gemiddeld met 5%. Het is niet moeilijk om te zien dat men uiteindelijk nog steeds meer overhoudt dan waarmee men begon in de meeste gevallen. Dus voor de duidelijkheid: dat moet een jaarlijks gemiddeld percentage erfenisrechten zijn.

@Kurt: Wanneer je het geld weggeeft is het effect op de economie anders dan wanneer het oneindig lang uit omloop blijft. Als je het aan iemand anders geeft dan ben je al meteen aan het herverdelen.

Ja en herverdelen, als alternatief voor verbranden, krijgt toch altijd de voorkeur? 🙂

Dank u voor de verdere argumentatie, prof. Peersman. Mijn persoonlijk wantrouwen tegenover een BTW verhoging komt voort uit een bezorgdheid dat een BTW verhoging in de praktijk eerder regressief zou werken, terwijl we bij een inkomensbelasting veel meer zekerheid kunnen hebben over de progressiviteit ervan.

Nu blijkt dat ik me over die regressiviteit van de BTW misschien teveel zorgen maakte:

Klik om toegang te krijgen tot Verdelingseffecten%20BTW-verhoging.pdf

“Op basis van veel recent onderzoek naar welvaartsmeting, verdedigen wij een welvaartsverdeling

op basis van uitgaven. In dat geval is de conclusie duidelijk: een verhoging van het BTW-tarief

van 21% naar 22% komt in grotere mate op de sterkere schouders terecht.”

@Simon: Veel hangt af van de goederen waarop BTW worden geheven. Als ik het goed heb zijn er in Belgie nauwelijks goederen of diensten die aan BTW ontsnappen. In het VK is dat niet het geval, en geldt voor flink wat goederen en diensten een nultarief (bv veel voedingsproducten, transport). Op die manier kun je diegenen die een groot deel van hun inkomen aan basisgoederen en -diensten besteden vrijwaren.