Het gaat goed met België en de Belgen. We zijn een rijk land, met rijke burgers, die ook steeds rijker worden. Hoe komt het dan dat toch een steeds grotere groep in armoede leeft, en dat steeds meer mensen —niet alleen mensen in armoede, maar ook mensen in de lage middenklasse— het gevoel hebben dat ze niet rondkomen? Twee tendensen blijken van cruciaal belang: de shift van kostwinners- naar tweeverdienersmaatschappij enerzijds, waarbij gezinnen die geen beroep kunnen doen op twee inkomens uit arbeid steeds verder achterop raken; en de disfunctionele woningmarkt anderzijds, waarbij lagere inkomens geconfronteerd worden met een disproportioneel zware druk die huisvestingskosten op hun budget leggen. Daar zou morgen de prioriteit moeten liggen van het beleid.

Deze bijdrage herneemt enkele belangrijke bevindingen uit het Denktank Minerva onderzoeksrapport ‘Een nieuwe kwetsbaarheid’, uitgevoerd door het Centrum voor Sociologisch Onderzoek aan de K.U.Leuven. Het volledige rapport is hier te lezen.

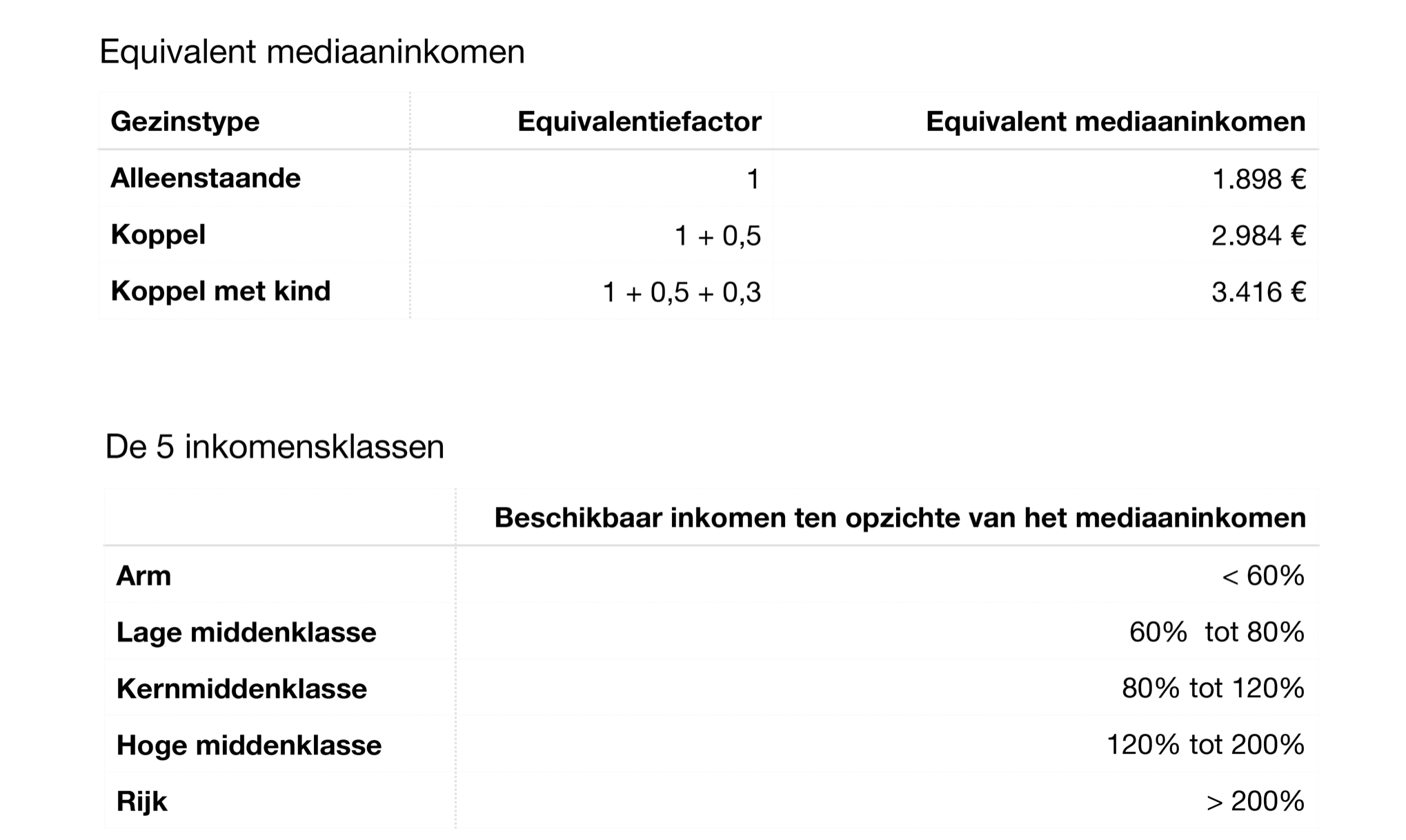

Eerste, methodologische, bemerking: de verschillende inkomensklassen waarvan sprake zijn bepaald op basis van het netto inkomen waarover mensen beschikken, dus hun inkomen na de toekenning van sociale transfers en de aftrek van de verschuldigde inkomensbelasting. Vervolgens wordt dit netto beschikbare inkomen gecorrigeerd voor de gezinssamenstelling: een koppel heeft immers per persoon een lager inkomen nodig dan een alleenstaande om er toch dezelfde levensstandaard op na te kunnen houden, vermits bepaalde belangrijke kosten gedeeld kunnen worden. Het is op basis van dit (equivalente) netto beschikbare inkomen dat vervolgens het mediaaninkomen bepaald wordt: de helft van de inwoners in België beschikt over een lager inkomen, de helft over een hoger inkomen. In 2016 bedroeg het mediaaninkomen voor een alleenstaande bijna 1.900 euro, voor een koppel bijna 3.000 euro.

Wie beschikt over een inkomen rondom de mediaan, behoort tot de kernmiddenklasse. Wiens inkomen meer dan een vijfde meer bedraagt, behoort tot de hoge middenklasse. Wie zelfs twee keer meer verdient, is rijk. Omgekeerd geldt dat wie moet rondkomen met een inkomen dat lager is dan zestig procent van die mediaan, arm is. In 2016 betekent dat dus een inkomensgrens van 1.790 euro voor een koppel, en 1.190 euro voor een alleenstaande. Uit budgetonderzoek van de Universiteit Antwerpen blijkt ook dat deze (internationaal bepaalde) armoedegrens ongeveer overeenstemt met het minimale inkomen waarover iemand moet beschikken om te kunnen participeren aan de samenleving. Wie over een inkomen beschikt dat hoger is dan deze armoedegrens, maar toch niet voldoet voor de kernmiddenklasse, behoort tot de lage middenklasse.

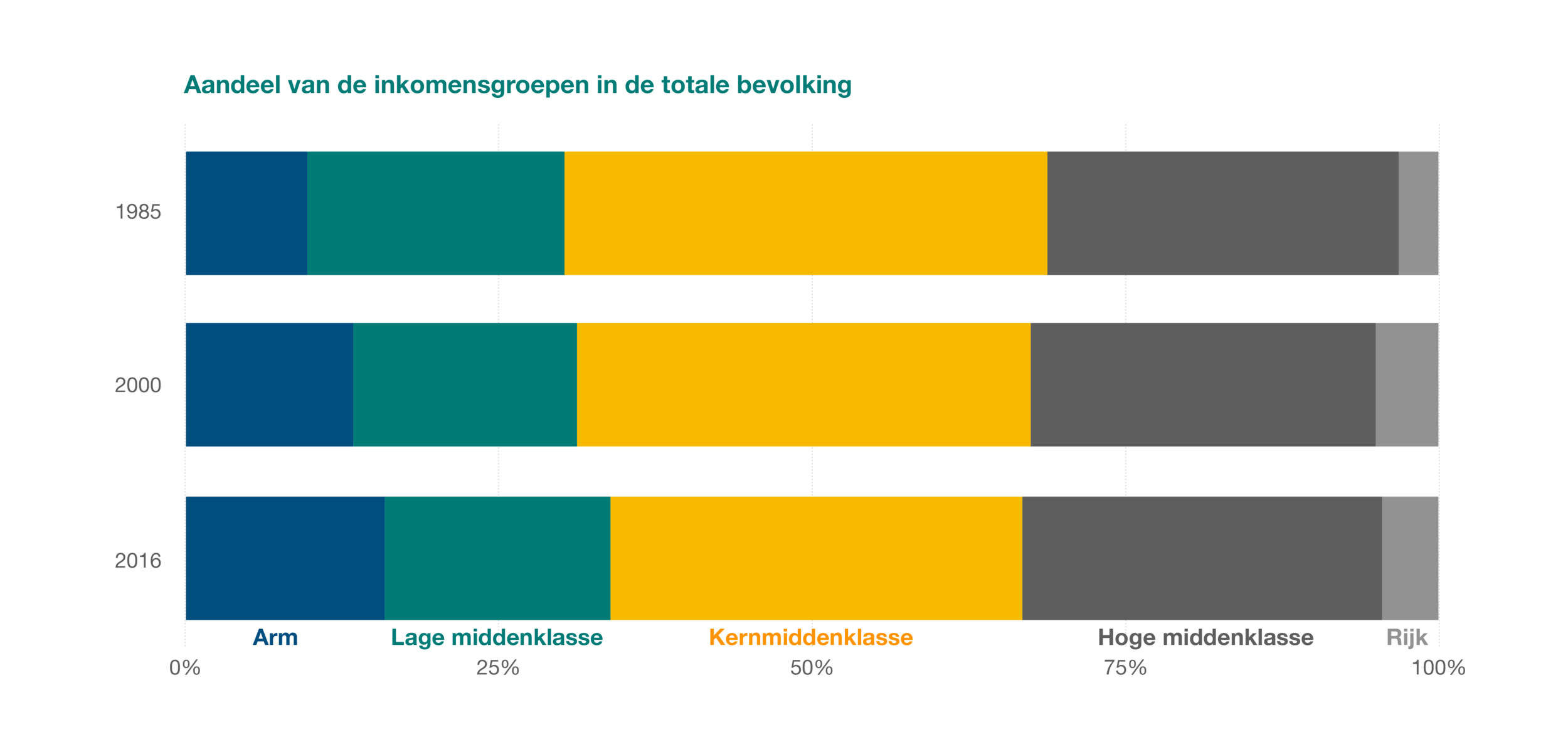

Eerste vaststelling: de kernmiddenklasse in België kalft langzaam maar zeker af. In 1985 behoorden nog meer dan vier op tien Belgen tot de kernmiddenklasse, vandaag is dat nog maar drie op tien. Het aandeel mensen dat in armoede moet leven, is tezelfdertijd sterk gestegen: van negen procent midden de jaren tachtig tot zestien procent vandaag. Dat betekent dat meer dan 1,7 miljoen Belgen vandaag in armoede leven.

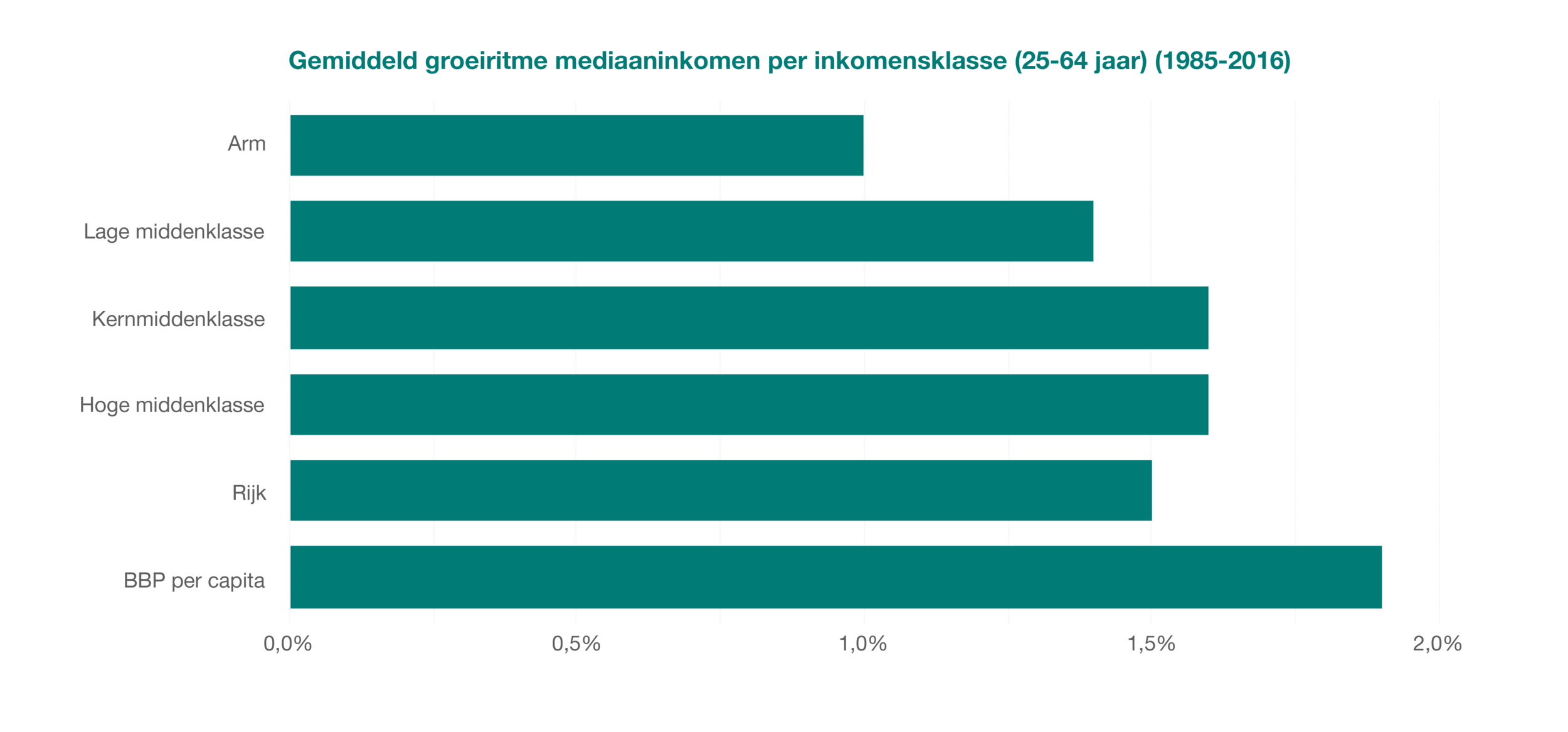

Tussen 1985 en 2016 steeg de levensstandaard natuurlijk wel: we zijn in de tussentijd heel wat rijker geworden. Terwijl de totale economie tussen 1985 en 2016 groeide met gemiddeld zo’n 1,9 procent per jaar (gecorrigeerd voor inflatie en bevolkingstoename), gingen de inkomens van de kernmiddenklasse er gemiddeld elk jaar met zo’n 1,65% op vooruit.

De laagste inkomens blijven echter ver achter: hun inkomen steeg ook, maar lang niet zo snel als de inkomens van de rest van de samenleving. Niet alleen is het aandeel mensen in armoede dus sterk toegenomen de laatste dertig jaar, ze zijn verhoudingsgewijs dus ook steeds armer.

Vanwaar die dynamiek tussen enerzijds een stijgende levensstandaard voor de middenklasse, en anderzijds meer en diepere armoede?

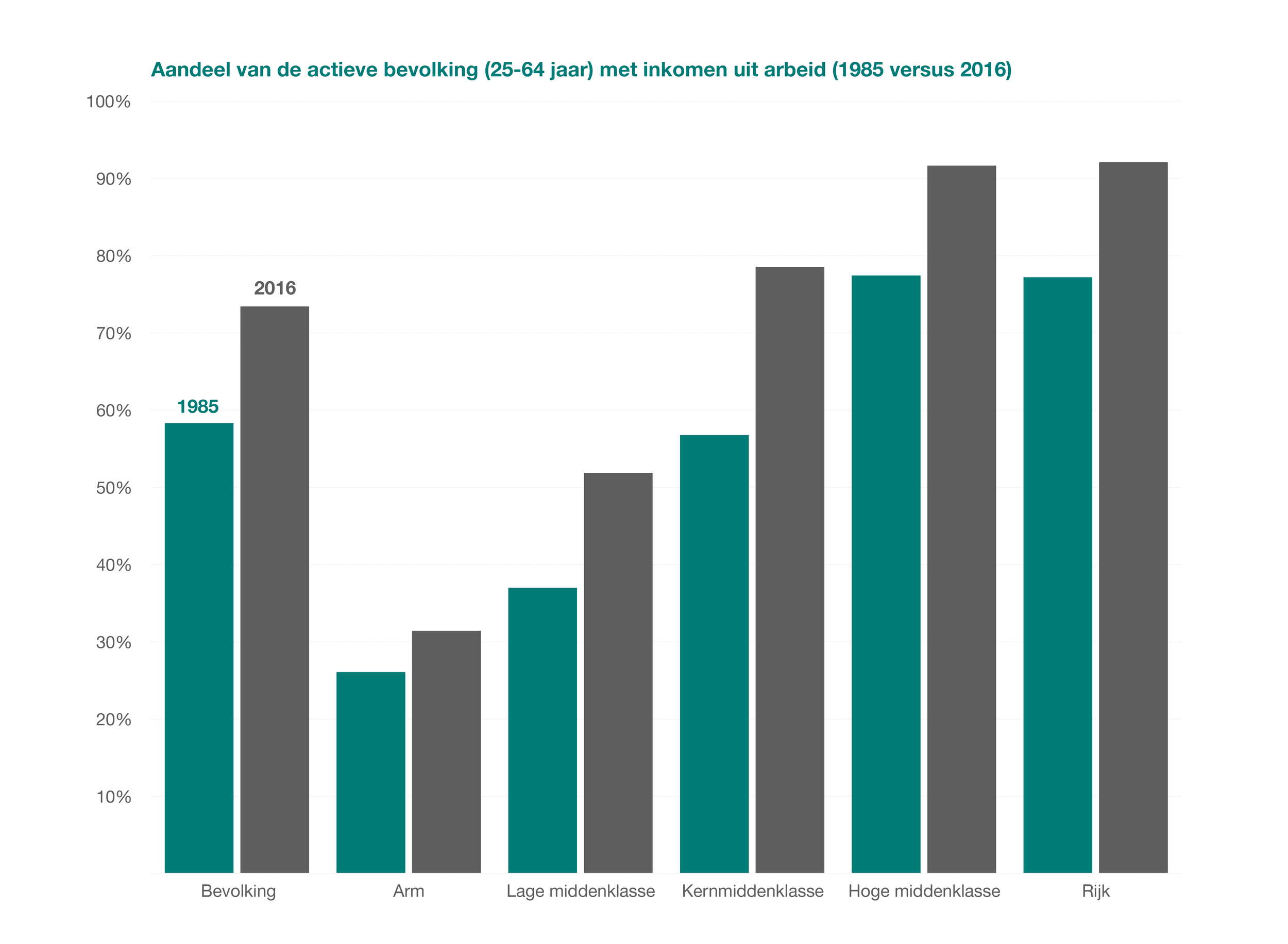

Een begin van verklaring schuilt in een evolutie die we de afgelopen decennia hebben doorgemaakt, van een ‘kostwinnersmaatschappij’ naar een ‘tweeverdienerssamenleving’. Omdat in 1985 in heel veel gezinnen maar één partner werkte (veelal de man), volstond één inkomen per gezin ook om er de levensstandaard van de middenklasse op na te kunnen houden: zelfs in de kernmiddenklasse zien we dus dat bij volwassenen minder dan zes op tien mensen werkt. Eén inkomen uit arbeid in het gezin volstaat opdat beide partners toch over een inkomen kunnen beschikken waarmee ze tot de kernmiddenklasse behoren.

Met de instroom van vrouwen in (betaalde) arbeid, en dus ook met de opkomst van tweeverdienersgezinnen, stijgt echter ook de levensstandaard die het ‘typische middenklasse-gezin’ erop na kan houden, of nog: precies omdat in meer en meer gezinnen beide partners uit werken gaan, is het nu ook nodig dat beide partners werken om over een gezinsinkomen te beschikken dat voldoende is om als middenklasser te gelden. De levensstandaard van de middenklasse wordt niet langer bepaald door éénverdieners, maar door tweeverdieners. En dat betekent natuurlijk ook dat huishoudens die niet (kunnen) beschikken over twee inkomens uit arbeid, in de problemen komen: zij verliezen voeling met de levensstandaard van de middenklasse.

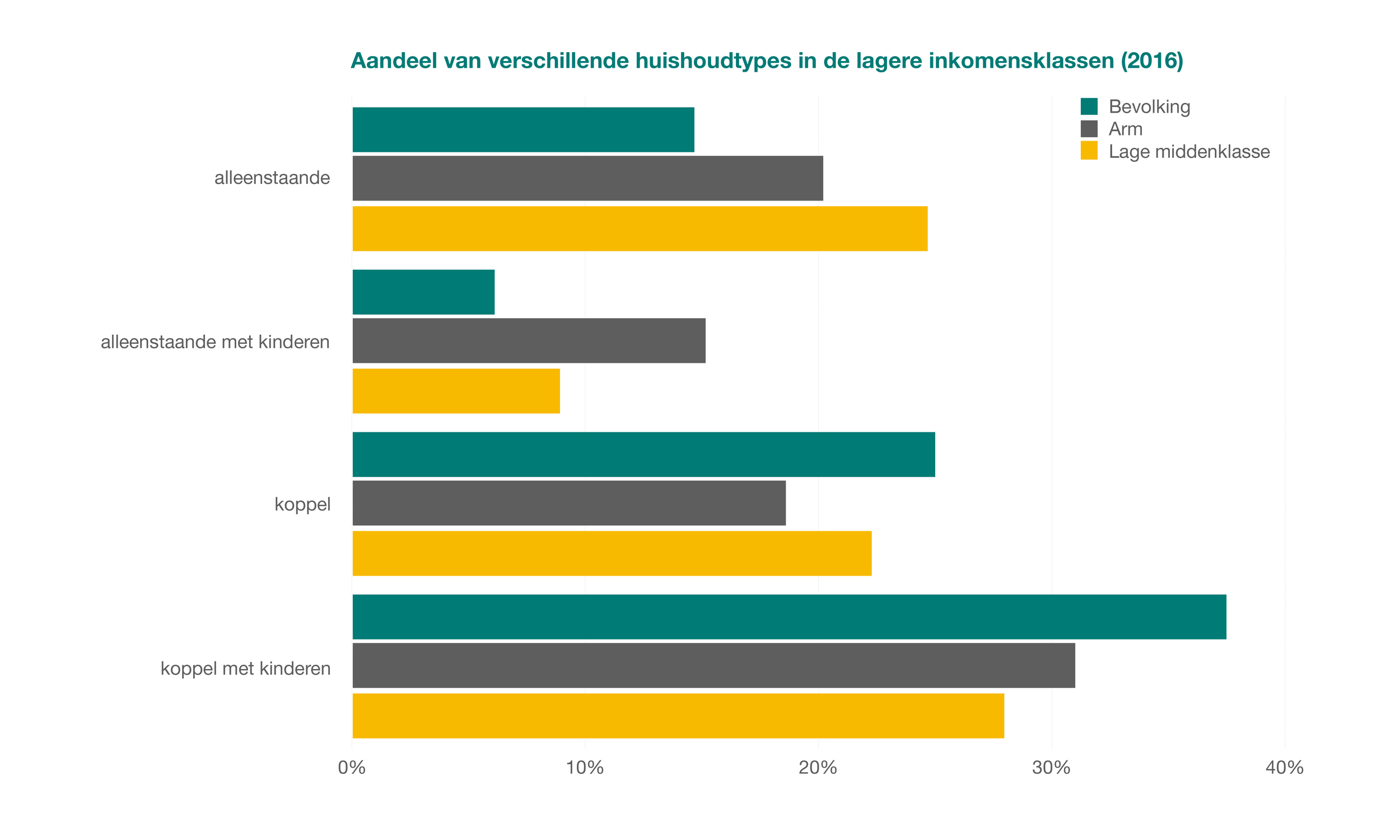

Denk bijvoorbeeld aan alleenstaanden en alleenstaande ouders: zij vormen een steeds grotere groep in onze samenleving (o.a. ook precies omdat vrouwen nu ‘gaan werken’ en dus ook financieel onafhankelijk zijn geworden en niet meer ‘veroordeeld zijn’ tot een man), en moeten per definitie rondkomen met maximaal één inkomen uit arbeid — wat vaak niet volstaat om tot de middenklasse te kunnen behoren. Het zal dan ook niet verbazen dat we alleenstaanden en zeker alleenstaande ouders disproportioneel vaak terugvinden onder de armoedegrens of in de lage middenklasse.

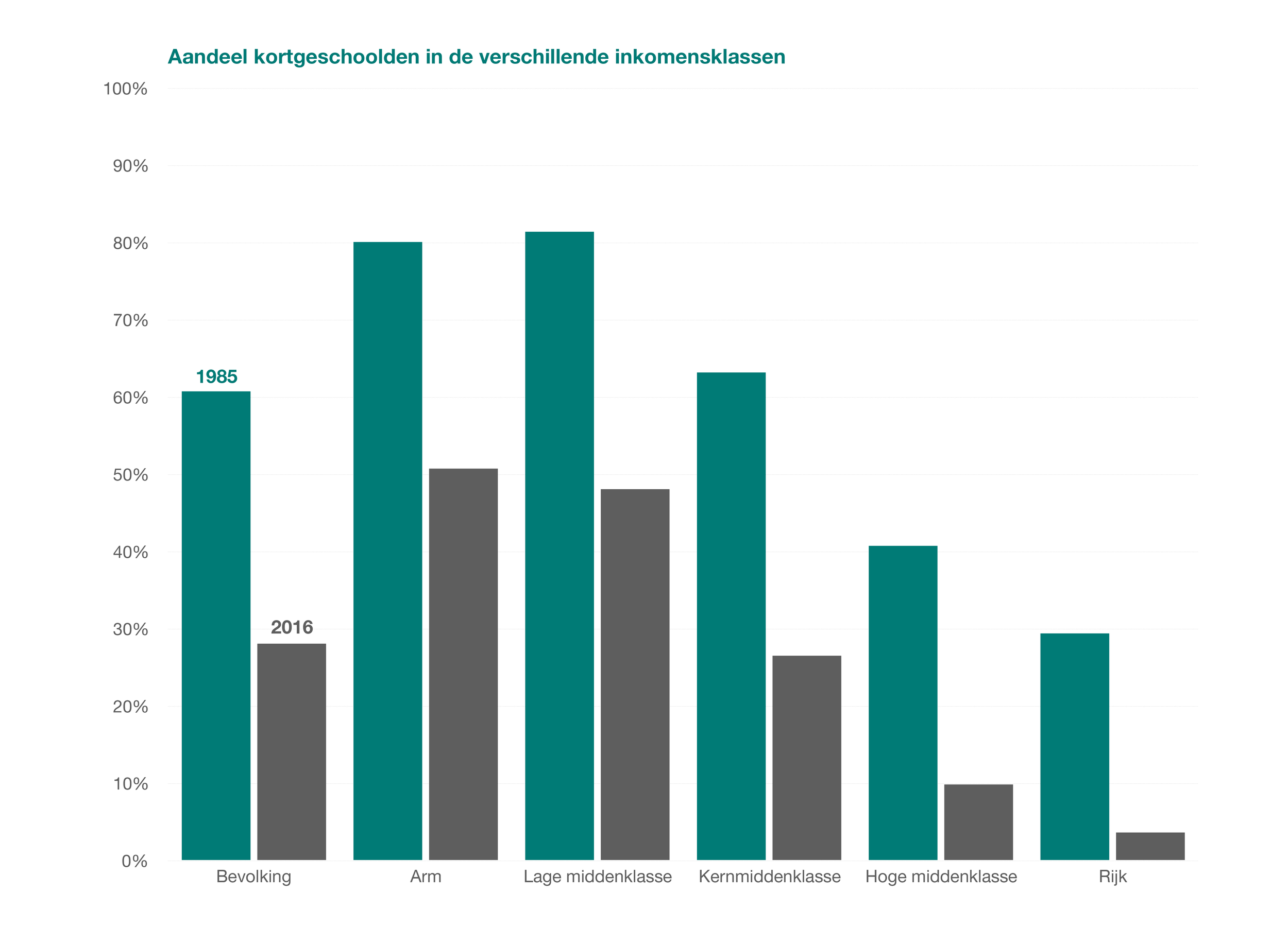

Een tweede belangrijke risicogroep zijn kortgeschoolden: zij lopen een veel hoger risico op (langdurige) werkloosheid en ziekte, invaliditeit, enz. Omdat we tegelijk ook een tendens zien waarbij meer en meer kortgeschoolden samenwonen met kortgeschoolden, en hooggeschoolden met hooggeschoolden, betekent dit ook dat deze arbeidsmarktrisico’s zich concentreren binnen huishoudens: huishoudens gevormd door kortgeschoolden zullen zo véél vaker geen beroep kunnen doen op twee inkomens uit arbeid, en dus ook elke aansluiting met de levensstandaard van de middenklasse verliezen. Ter illustratie: in 1985 was nog drie op tien rijken kortgeschoold, vandaag is dat nog maar drie op honderd. In de laagste twee inkomensklassen is ongeveer de helft van de mensen kortgeschoold.

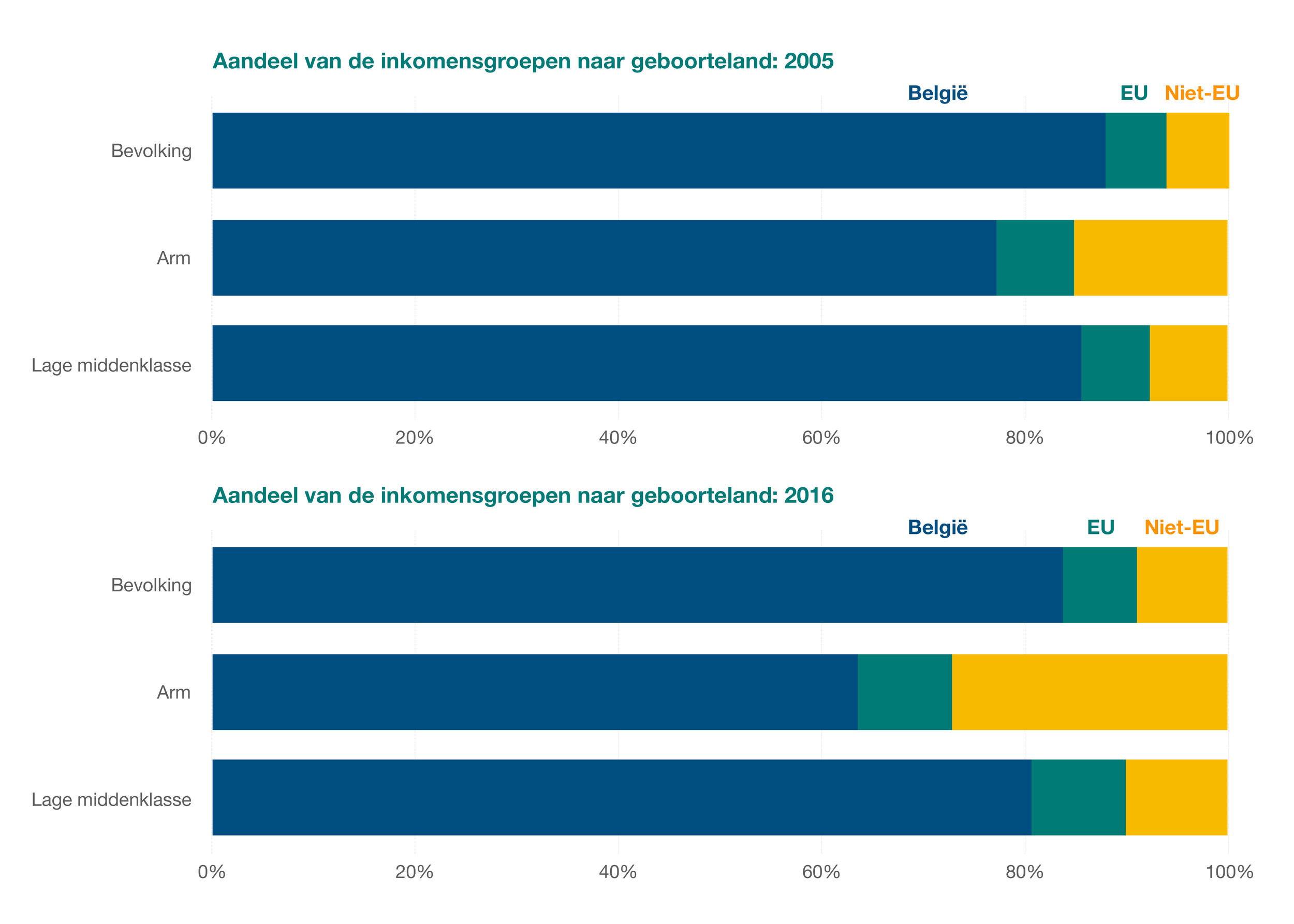

Een derde risicogroep wordt gevormd door personen die niet in de EU geboren zijn. Zij ondervinden een resem drempels die hun arbeidsparticipatie belemmeren, en kunnen dan ook veel minder vaak een beroep doen op twee inkomens uit arbeid dan het doorsnee-gezin in België. Wel blijkt dat hoe langer zij in België wonen, hoe meer zij opklimmen in de inkomensverdeling.

Alleenstaanden, alleenstaande ouders, kortgeschoolden, nieuwkomers: gezinnen die (per definitie of door omstandigheden) moeten leven met ten hoogste één inkomen uit arbeid komen in deze tweeverdienersmaatschappij in de problemen. Hun inkomen, zelfs wanneer zij werken, volstaat niet om de levensstandaard van de middenklasse te verwerven. Zij lopen een disproportioneel hoog risico op armoede.

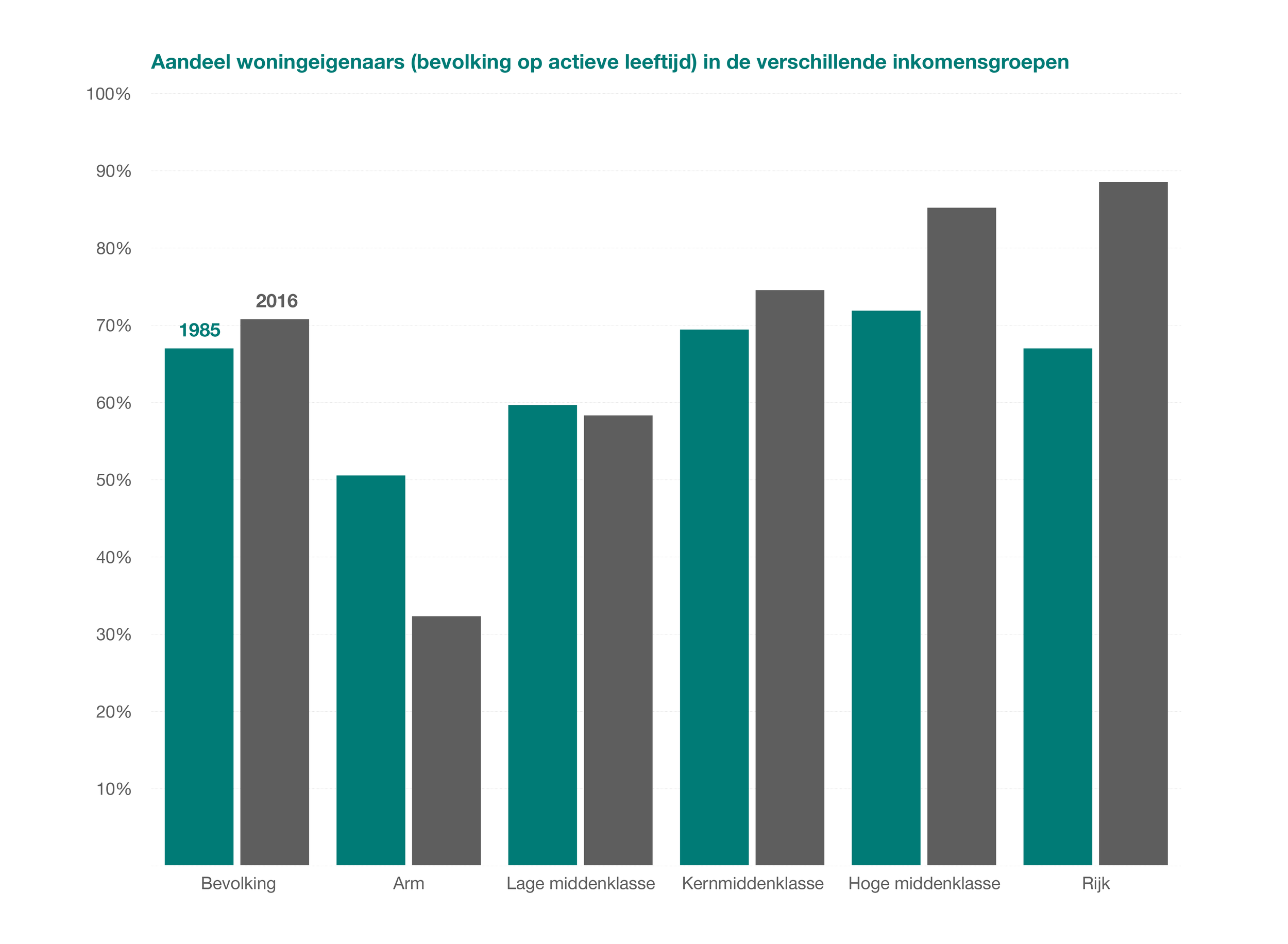

Met hun inkomens die (relatief gezien) vér achter blijven op de inkomens van (tweeverdienende) middenklassegezinnen, en met de sterk stijgende woningprijzen, verliezen zij ook elke toegang tot de woningmarkt. Een eigen huis is voor hen geen bereikbare droom meer, maar een illusie. Terwijl het woningbezit onder de bevolking op actieve leeftijd in de hogere inkomensklassen tussen 1985 en 2016 sterk gestegen is, zien we een daling voor gezinnen in de lage middenklasse en zelfs een implosie voor (de steeds grotere groep) gezinnen met een inkomen onder de armoedegrens. Het woningbezit polariseert zeer sterk, mensen met lagere inkomens blijven met lage handen achter.

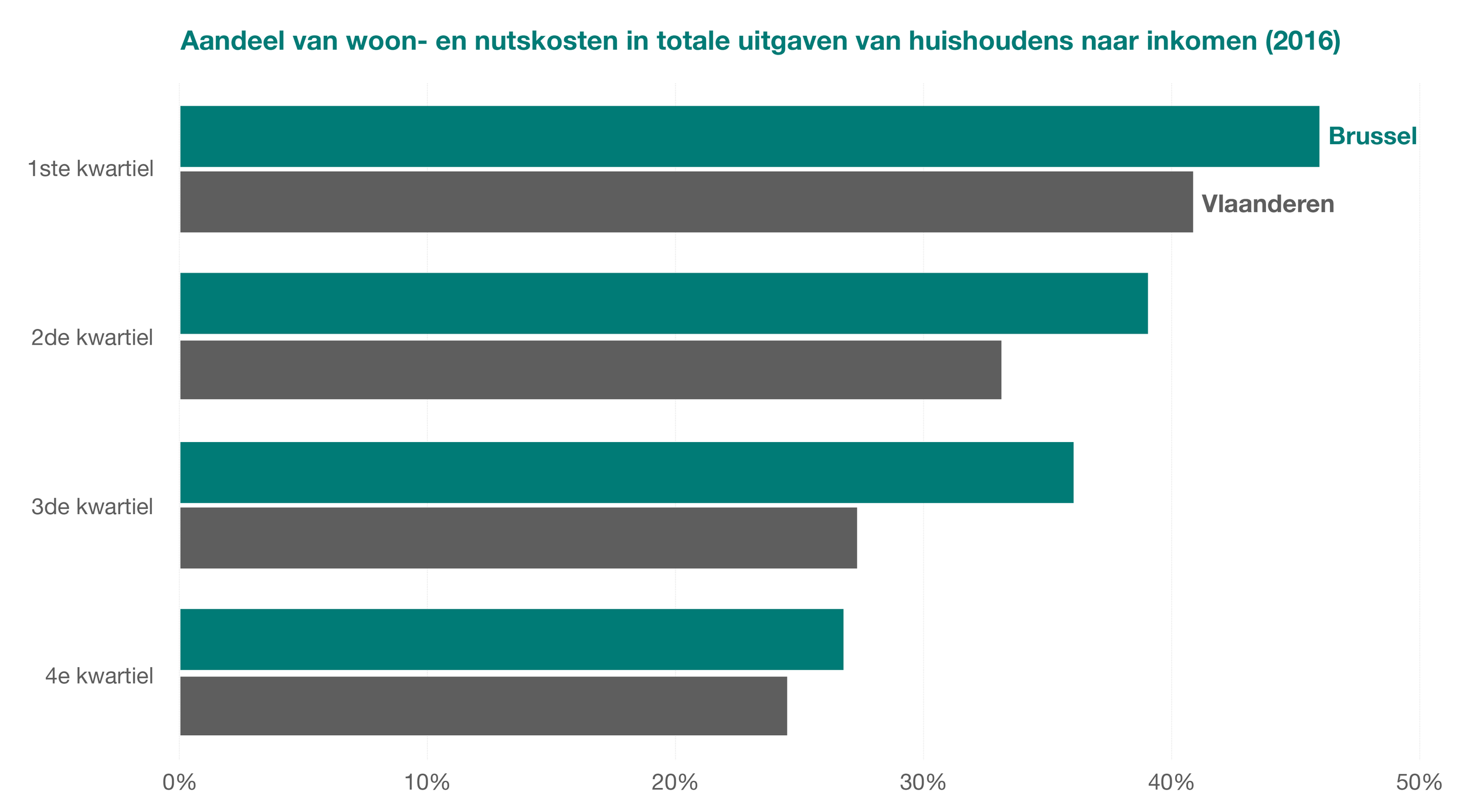

Het gevolg is dat een steeds grotere groep gezinnen met een laag inkomen terugvalt op de (kleine en relatief dure) private huurmarkt; het aandeel sociale woningen (vijf à zes procent van de totale woningmarkt) is véél te laag om aan de vraag te voldoen of om een impact te hebben op huurprijzen in het lagere huursegment. Gezinnen in het onderste kwart van de inkomensverdeling moeten daardoor —en door de tendens naar steeds hogere forfaitaire facturen— haast de helft van hun beschikbare inkomen uitgeven aan onontkoombare huisvestingskosten: afbetalingen, huur, water, energie. Zij houden van hun al magere beschikbare inkomen nog nauwelijks iets over om te leven.

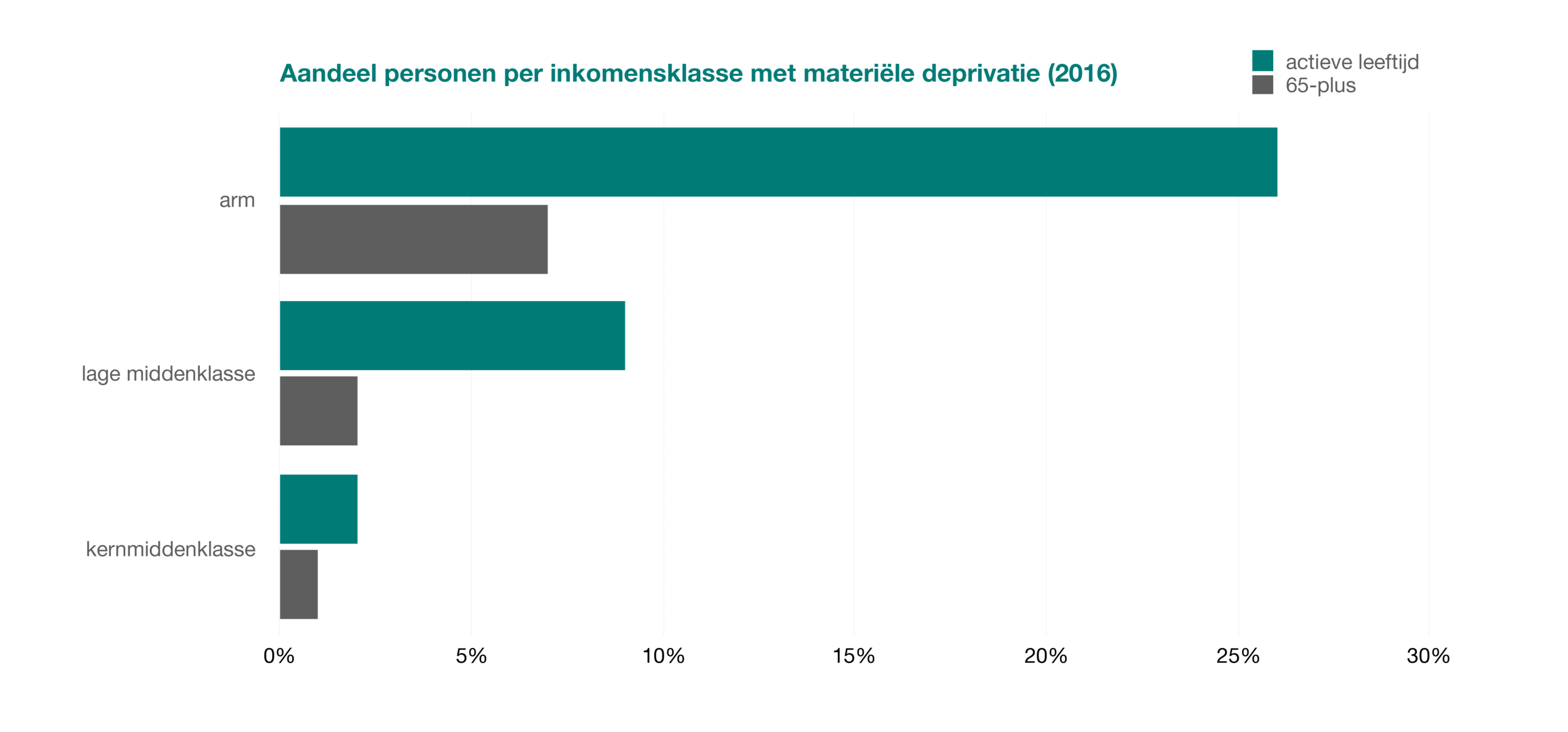

Gevolg: met hun erg kleine inkomen, waarvan bijna de helft meteen weer wegvloeit naar huisvestingskosten, komen gezinnen in de lagere inkomensklassen simpelweg niet meer rond. Zij kampen steeds meer met materiële deprivatie, waarbij zelfs basisgoederen voor hen onbereikbaar worden. Meer dan een kwart van de bevolking op actieve leeftijd die moeten rondkomen met een inkomen onder de armoedegrens, is materieel gedepriveerd, en ook in de lagere middenklasse kampt ondertussen bijna één op tien personen met materiële deprivatie.

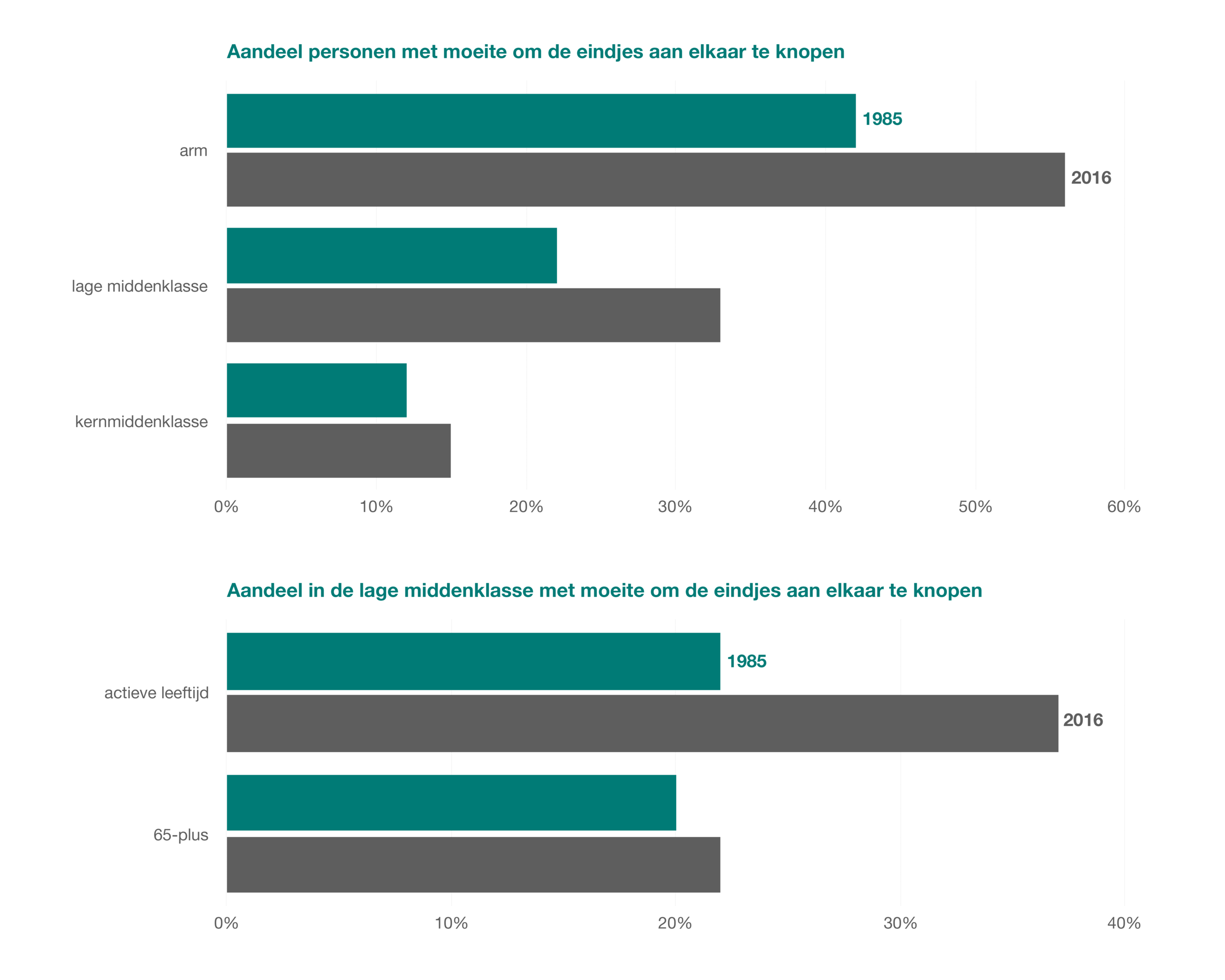

Het aandeel gezinnen op actieve leeftijd in de lagere inkomensklassen, zowel bij armen als in de lage middenklasse, dat aangeeft niet rond te komen is schrikbarend snel gestegen: een gevolg van de steeds zwaardere druk die huisvestingskosten en facturen leggen op hun magere gezinsbudget. In de lage middenklasse geeft onder de bevolking op actieve leeftijd ondertussen al bijna vier op tien personen aan dat zij niet weten rond te komen. Bij 65-plussers zien we diezelfde stijging niet: zij beschikken in de grote meerderheid immers over een eigen woning die ook afbetaald is, en worden dus niet geconfronteerd met dezelfde stijgende huisvestingskosten. Dat zal in de toekomst anders zijn: we zien immers dat gezinnen in de lagere inkomensklassen véél minder dan vroeger erin slagen een eigen woning te kunnen kopen.

Twee grote tendensen zorgen er dus voor dat we in België weliswaar steeds rijker worden en dat onze middenklasse zich tot de rijkste van de wereld kan rekenen, maar dat we toch kampen met grote armoede en ook gezinnen in de lagere middenklasse meer en meer in de problemen komen:

1) De shift van kostwinnersmodel naar tweeverdienersmaatschappij zorgde voor een sterke stijging van de welvaart, waarbij de levensstandaard van de middenklasse nu bepaald wordt door gezinnen met twee inkomens uit arbeid — maar waardoor gezinnen die niet kunnen rekenen op twee inkomens uit arbeid ook steeds verder achterop raken.

2) De disfunctionele woningmarkt, met slechts een marginale plaats voor sociale huisvesting en een kleine en dure private huurmarkt, zorgt voor een onhoudbare druk op het beschikbare inkomen van gezinnen met lagere inkomens. Zij houden steeds minder over om te leven, en worden zo kopje onder geduwd.

‘Meer mensen aan het werk’ en ‘hogere vervangingsinkomens’ als antwoord op de nieuwe kwetsbaarheid? Het is nodig, maar lang niet voldoende. We moeten prioritair werk maken van het verlichten van de zware druk die huisvestingskosten leggen op gezinnen met een laag inkomen.